Title

Reporting de durabilité extra-financier : tout savoir sur la directive européenne CSRD

Applicable au 1er janvier 2025 sur l'exercice fiscal 2024, la CSRD (Corporate Sustainability Reporting Directive) fixe de nouvelles normes et obligations en matière de reportings extra-financiers. Cette directive de l'Union Européenne s'inscrit dans le sillage de son pacte vert – un engagement pour la neutralité carbone d'ici à 2050. Quelles sont les entreprises concernées et comment s'y adapter ? Quel est l'impact sur l'évaluation de leur performance ?

Définition de la directive CSRD : un cadre de reporting extra-financier

La CSRD (ou Corporate Sustainability Reporting Directive) est une nouvelle directive européenne. Son but : poser un nouveau cadre pour le reporting extra-financier des entreprises quant à leur impact environnemental, social et gouvernance (ESG). L'objectif de fond est d'inclure la notion de responsabilité de l'entreprise à l'analyse de sa performance. Signée et votée en 2022, la CSRD est entrée en vigueur le 1er janvier 2024.

Quels sont les objectifs de la CSRD ?

La CSRD remplace une précédente directive, la NFRD (Non Financial Reporting Directive), qui imposait déjà une déclaration RSE à un certain nombre d'entreprises. L'acronyme DPEF (Déclaration annuelle de Performance Extra-Financière) vous est-il plus familier ? C'est l'application de la NFRD en France. 4 objectifs motivent l'introduction de la CSRD :

- Accroître l'exhaustivité, la précision et la fiabilité des informations collectées ;

- Étendre l'obligation de reporting à plus d'entreprises ;

- Mieux sensibiliser les entreprises à leur impact environnemental et aux risques ESG ;

- Uniformiser les bilans à l'échelle européenne.

De la NFRD / DPEF à la CSRD : quelles différences ?

5 différences majeures distinguent pourtant la CSRD de la NFRD :

1. Son périmètre d'application – appliquée progressivement, elle concernera à terme plus de 50 000 entreprises en Europe, contre 11 000 pour la NFRD ;

2. Son standard de déclaration européen détaillé ;

3. Une analyse plus exhaustive de l'impact non-financier de l'entreprise ;

4. Une analyse des risques créés par l'entreprise, en plus de celle des risques courus ;

5. Un audit par un organisme indépendant, plutôt qu'en interne.

Quelles sont les entreprises concernées par la CSRD ?

Les entreprises concernées par la directive CSRD comprennent :

- les structures européennes qui remplissent certains critères tels que le nombre d'employés, le chiffre d'affaires et le total du bilan ;

- les PME cotées sur les marchés européens qui répondent à certains seuils spécifiques.

Les entreprises internationales qui réalisent un chiffre d'affaires net supérieur à 150 millions d'euros dans l'UE sont également touchées par cette directive.

1 - Les ETI et grandes entreprises européennes

Les entreprises européennes concernées par cette nouvelle obligation de déclaration sont celles qui remplissent au moins 2 des 3 critères suivants :

- Les entreprises d'au moins 250 employés ;

- et/ou les entreprises générant plus de 50 millions d'euros de chiffre d'affaires ;

- et/ou les entreprises ayant un bilan total supérieur à 25 millions d'euros.

2 - Les PME cotées sur les marchés européens

Les Petites et Moyennes Entreprises (PME) sont également prises en compte si elles répondent à au moins 2 des 3 critères suivants :

- PME employant plus de 10 employés ;

- et/ou PME générant plus de 700 000 euros de chiffre d'affaires ;

- et/ou PME ayant un total de bilan supérieur à 350 000 euros.

3 - Les entreprises non-européennes

Les entreprises internationales qui livrent des biens ou vendent des services au sein de l'UE et ayant un chiffre d'affaires net de plus de 150 millions d'euros devront aussi publier des données sur la durabilité de leur activité.

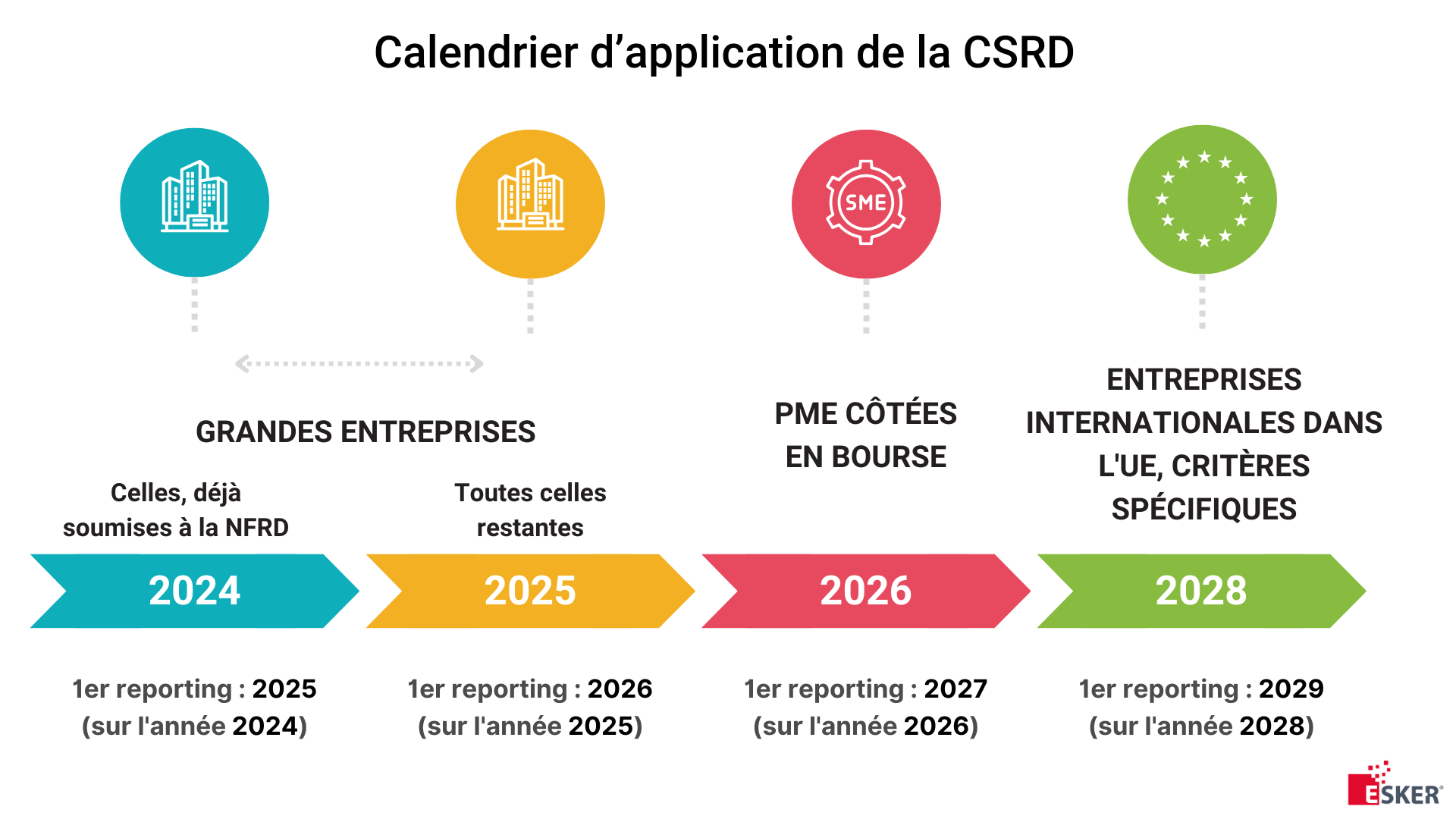

Quel est le calendrier de la CSRD selon les entreprises ?

À l’exception des entreprises internationales, les entreprises sont soumises à la CSRD lorsqu’elles respectent au moins 2 des 3 critères indiqués.

| Date | Premier reporting | Entreprises concernées | Les critères |

|---|---|---|---|

| 1ᵉʳ janvier 2024 | 2025 (sur l'année 2024) | Les grandes entreprises déjà soumises à la NFRD |

|

| 1ᵉʳ janvier 2025 | 2026 (sur l'année 2025) | Les grandes entreprises qui remplissent les critères élargis |

|

| 1ᵉʳ janvier 2026 | 2027 (sur l'année 2026) | Les PME cotées en bourse |

|

| 1ᵉʳ janvier 2028 | 2029 (sur l'année 2028) | Les multinationales opérant dans l'UE et respectant ces deux conditions |

|

ESRS obligatoires : quels sont les indicateurs de la CSRD ?

La CSRD impose les nouvelles normes ESRS (European Sustainability Reporting Standards) aux entreprises pour la réalisation de leur bilan. Établis par l’EFRAG (European Financial Reporting Advisory Group) et adoptées le 31 juillet 2023, leurs 12 points clés correspondent chacun à un des trois volets ESG.

Pour chaque axe, l’entreprise doit présenter son impact (émissions, commissions, etc.) et les mesures en place ou à venir.

E pour le volet environnemental

- Le changement climatique

- La pollution

- Les ressources aquatiques et marines

- La biodiversité et les écosystèmes

- L’utilisation des ressources et l’économie circulaire

S pour le volet social

- Les effectifs de l’entreprise

Les collaborateurs appartenant à la chaîne de valeur

- Les consommateurs et les utilisateurs finaux

G pour le volet gouvernance

- La conduite éthique des affaires

Qu’est-ce que la double matérialité dans le cadre de la CSRD ?

Rappel : qu’est-ce que la matérialité simple ?

À l'origine, une information comptable est considérée comme matérielle lorsqu’elle atteint un seuil dit « de signification » au-delà duquel elle a un impact direct sur les décisions économiques de l’entreprise. L’expression est aujourd’hui reprise dans le cadre de la politique RSE et ESG des organisations, permettant d’évaluer et hiérarchiser l’importance des différents enjeux RSE de l’entreprise.

Double matérialité et CSRD

Tout comme la matérialité simple, la double matérialité ou « double importance relative » a pour objectif d’évaluer les informations significatives pouvant venir influencer les décisions financières relatives à l’entreprise. On y retrouve le concept de matérialité simple (« Outside-in ») auquel vient s’ajouter la notion complémentaire de matérialité d’impact (« Inside-Out ») qui va se concentrer sur l’influence de l’entreprise et de ses activités sur l’environnement et la société. Il s’agit là d’un outil central de la CSRD afin d’identifier les enjeux devant, par nature, être intégrés dans le rapport de durabilité en raison de leur importance stratégique.

Exemple concret d'une entreprise dans l’agroalimentaire

- Matérialité financière (“outside in”) --> Les récoltes sont moins bonnes pour l’entreprise à cause du dérèglement climatique, donc elle rencontre des difficultés pour s’approvisionner et les prix sont plus élevés.

- Matérialité d’impact (“inside out”) --> L’entreprise à un bilan carbone plus ou moins bon : elle peut polluer par son activité de production, elle peut aussi mettre en place des stratégies de décarbonation.

Entreprises concernées par la CSRD : quelle est la marche à suivre ?

Au regard du champ d'application plus élargi, la CSRD impose une mise en conformité à un nombre d'entreprises plus important. La préparation à cette transition est donc essentielle – notamment pour celles qui n’étaient pas soumises à la NFRD.

1. Prenez connaissance de vos obligations

Dans un premier temps, il est important d’analyser vos nouvelles contraintes et de vous poser les bonnes questions.

- Quelles sont vos obligations ?

- Quelle est leur portée ?

- Quels services sont concernés ?

- Quelles actions faudra-t-il mener ?

Rappelez-vous que les enjeux ESG sont nombreux et interdépendants.

2. Mettez en œuvre une analyse de double matérialité

L'élaboration d'une matrice de double matérialité est essentielle. La réalisation de vos objectifs de durabilité encouragés par la CSRD implique toutes les fonctions de votre entreprise. Elles doivent donc aussi être impliquées dans le suivi et l’analyse de votre politique ESG. Les cabinets de conseil proposent des prestations d’accompagnement pour vous aider dans la réalisation de vos matrices. De plus, travailler ensemble permet :

- Une meilleure identification des risques et des opportunités ;

- Un engagement conscient de la part de tous les services ;

En combinant l'analyse Inside-Out (Matérialité des Impacts) et Outside-In (Matérialité Financière), vous pourrez aussi :

- Approfondir votre compréhension des enjeux liés à la durabilité.

- Obtenir une vision globale et équilibrée des risques et opportunités.

3. Analysez les écarts

Effectuez une identification des écarts à partir de l'état actuel de votre entreprise et sur votre analyse de matérialité. Elle vous permettra d’élaborer une feuille de route détaillée visant à répondre aux futures exigences réglementaires.

4. Organisez la collecte de données

Les entreprises doivent collecter et présenter un nombre important de points de données, communément appelés “data points” (jusqu’à environ 1200 !). Anticipez et adressez la constitution, la collecte et la fiabilisation de vos données pour répondre aux obligations d'informations de la CSRD.

Replay Webinar CSRD | De la finance à la performance ESG : comment la CSRD transforme la priorité des DAF ?

Dans ce Webinar en partenariat avec la DFCG, EY Consulting et Altares, découvrez tout ce que vous devez savoir sur la CSRD lors de notre webinar organisé par les experts d'Esker ! Au programme :

- Vue d'ensemble de la CSRD

- Conseils pratiques, alignement des opérations CSRD

- Exploration d'éditeurs fournisseurs de données

- Réponses concrètes aux défis de la CSRD

Conformité CSRD : quels sont les avantages pour les entreprises et les marchés ?

La CSRD vise à faciliter l’engagement socio-écologique des entreprises. Les retombées positives de ces reportings seront multiples :

- Amélioration de la réputation et de la confiance des parties prenantes ;

- Alignement avec les objectifs de développement durable ;

- Accès facilité aux financements durables.

Les investisseurs peuvent craindre que la CSRD ne soit qu’un autre exercice de conformité sans réel impact. En réalité, cette directive permet à vos partenaires et vos consommateurs de mieux saisir l’impact de votre entreprise sur l’environnement – autant d’indicateurs pertinents lors d’une négociation ou d’un appel d’offres, par exemple.

Quelles sanctions encourues en cas de non-respect de la CSRD ?

Chaque État membre établit ses propres sanctions en cas de non-conformité à la CSRD. En France, les sanctions financières varient selon deux scénarios ¹ :

- Absence de certification des informations en matière de durabilité : le dirigeant de l'entreprise risque une amende de 30 000 euros et jusqu'à deux ans d'emprisonnement.

- Entrave à la certification des informations en matière de durabilité : le dirigeant de l'entreprise risque une amende de 75 000 euros et jusqu'à cinq ans d'emprisonnement.

En plus de ces sanctions, d'autres mesures peuvent être prises :

- Sanction d'image : publication publique du nom de l'entreprise et de la nature de l'infraction.

- Sanction réglementaire : ordonnance de cessation d'activité liée à l'infraction.

- Sanction financière : amende adaptée à la situation financière de l'entreprise et aux bénéfices générés par l'infraction.

Enfin, outre les conséquences juridiques et financières, d'autres risques subsistent :

- Impact sur la réputation : la non-conformité peut gravement nuire à l'image de l'entreprise.

- Conséquences étendues : cela peut entraîner une perte de confiance des investisseurs, des restrictions sur les marchés et des difficultés de partenariat.

Comment Esker peut vous aider à consolider ces données ?

L'expertise d'Esker dans le domaine du reporting de durabilité va au-delà de la simple collecte de données. Bien que les solutions Esker ne calculent pas directement les indicateurs de durabilité, elles jouent un rôle essentiel dans la consolidation et la gestion des données nécessaires à un reporting précis. Grâce à la solution Esker Supplier Management (gestion des fournisseurs), les entreprises peuvent automatiser les questionnaires ESG des fournisseurs, surveiller leurs évaluations et garantir le respect des normes ESG, améliorant ainsi la durabilité de la chaîne d'approvisionnement.

De même, la solution Esker Accounts Payable (gestion des factures fournisseurs) permet d’extraire la consommation d’énergie à partir des factures d’électricité. Il est alors possible de suivre l’évolution de l’empreinte carbone de l’entreprise, d'optimiser les émissions et de faciliter les paiements anticipés aux fournisseurs, contribuant ainsi à un modèle commercial plus durable. En exploitant les solutions Esker Supplier Management et Esker Accounts Payable, les entreprises peuvent rationaliser leurs initiatives de durabilité et prendre des décisions éclairées pour réduire leur impact environnemental.

Contactez les spécialistes d'Esker pour en savoir plus

¹ Source : https://portail-rse.beta.gouv.fr/reglementations/rapport-durabilite-csrd