Title

Quelles sont les obligations d'archivage pour les factures électroniques ?

Fini les piles de factures encombrantes et les recherches interminables dans les archives. La dématérialisation des factures est en marche forcée, et à partir de 2026, les entreprises n'auront plus le choix : seules les factures électroniques seront recevables en cas de contrôle.

Mais comment s'y retrouver dans ce nouveau paysage numérique ? Quelles sont les obligations en matière d'archivage des factures électroniques ? Quelles durées de conservation faut-il respecter ?

Dans cet article, nous vous éclairons sur tout ce que vous devez savoir pour être en conformité avec la loi et naviguer sereinement dans l'ère de la facturation électronique.

Qu'est-ce que l'archivage des factures électroniques ?

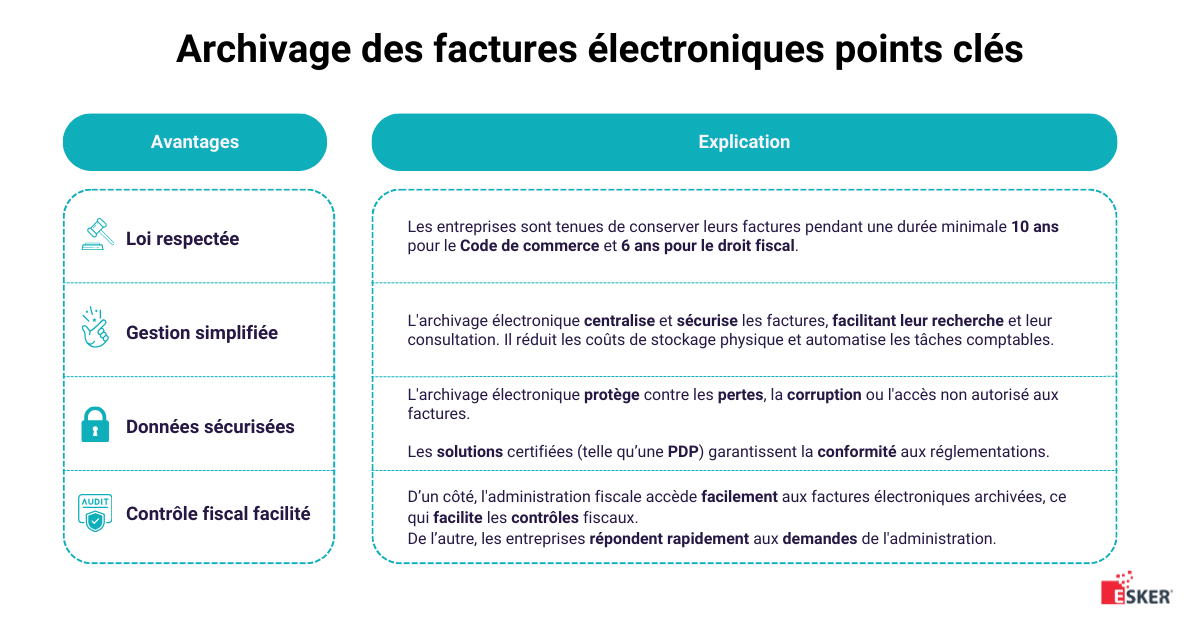

L'archivage des factures électroniques fait référence à la conservation sécurisée des documents de facturation dans un format électronique qui garantit leur intégrité, leur confidentialité, et leur disponibilité sur le long terme.

Ce processus doit assurer que chaque facture peut être produite en cas de besoin - notamment lors des audits ou des vérifications fiscales - et qu’il respecte les lois en vigueur concernant la conservation des documents commerciaux.

La facture électronique, bien plus qu'une simple image numérisée de la facture papier, est un composant clé de la digitalisation des processus financiers. Elle doit inclure des données validées par signature électronique et doit être stockée dans un format permettant de garantir la non-altération des données au fil du temps.

Quel est le lien entre la dématérialisation des factures et l’archivage des factures ?

L'obligation de dématérialisation des factures et l'archivage des factures sont deux obligations légales distinctes, mais complémentaires, qui s'appliquent aux entreprises françaises.

Indépendamment de la dématérialisation, toutes les entreprises ont l'obligation de conserver leurs factures pendant une durée légale définie par le gouvernement.

Durée de conservation et obligations légales concernant l'archivage des factures

Durée de conservation :

- 10 ans minimum après la date de clôture de l'exercice fiscal pour les factures clients et fournisseurs¹

Archivage des factures électroniques :

- Respect des principes d'authenticité, d'intégrité et de lisibilité.

- Conservation dans le format et le contenu d'origine.

- Stockage sécurisé contre la perte, la corruption ou l'accès non autorisé.

Risques en cas de non-respect :

- Amende de 10 000 euros en cas de non-présentation des factures à l'Administration fiscale dans le délai légal de 6 ans²

- Sanctions supplémentaires possibles : rejet de comptabilité, exclusion des marchés publics, etc.

Comment garantir l'intégrité et la lisibilité des factures archivées ?

Pour assurer que les factures électroniques conservent leur valeur légale et soient prêtes à être présentées lors de contrôles, adoptez ces pratiques :

- Utilisez des solutions de stockage fiables qui garantissent la protection contre la perte, la corruption, ou l'accès non autorisé. Stockez vos documents dans des serveurs distants (Cloud) et des coffres-forts numériques pour une sécurité optimale.

- Conservez les factures dans leur format d'origine pour respecter les normes de conformité et faciliter leur récupération lors d'un audit.

- Assurez-vous de respecter les réglementations en vigueur : maintenez les factures électroniques pour une durée minimale de 10 ans et préservez leur authenticité, intégrité et lisibilité.

- Conservez l’intégrité du document grâce à des codes de vérification et des horodatages qui garantissent que le contenu des factures n'a pas été modifié après leur émission.

- Veillez à la bonne lisibilité des factures en suivant des normes et bonnes pratiques pour la taille des polices, la disposition des éléments, et la cohérence des formats.

En intégrant ces éléments dans votre stratégie d'archivage, vous garantissez non seulement la conformité et la sécurité, mais aussi la facilité d'accès et de compréhension des factures pour toutes les parties concernées.

Archivage électronique ou archivage physique : lequel choisir ?

Choisir entre l'archivage électronique et physique est une décision stratégique pour les entreprises. Les nombreux avantages de l'archivage électronique rendent pourtant cette option particulièrement attrayante :

- Accessibilité : L'archivage électronique permet un accès immédiat et à distance, 24h/7j, ce qui facilite le travail à distance et la collaboration globale.

- Sécurité : L'archivage électronique offre une haute sécurité grâce au cryptage et aux sauvegardes régulières, réduisant les risques de pertes de données et de vol.

- Coût : L'archivage électronique entraîne une réduction significative des coûts de stockage et de gestion, éliminant les besoins en espace physique.

- Durabilité : Les données archivées électroniquement ne se dégradent pas physiquement et peuvent être conservées indéfiniment sans risque d'usure ou de dommages environnementaux.

- Conformité : L'archivage électronique facilite la mise en conformité avec les lois sur la protection des données, grâce à des outils automatisés de gestion et de suivi des documents.

- Récupération : En cas de sinistre, l'archivage électronique permet une récupération rapide et efficace des données grâce aux systèmes de sauvegarde et de restauration.

- Écologie : L'archivage électronique a un impact environnemental moindre, réduisant l'utilisation de papier et les besoins en stockage physique, contribuant ainsi à la préservation des ressources naturelles.

Est-ce qu’Esker gère l’archivage des factures électronique ?

Oui. En tant que opérateur de dématérialisation et future PDP, Esker se doit de respecter les obligations et durées d’archivages.

En savoir plus sur la solution de dématérialisation des factures d’Esker

Sources de l'article :

¹ Source : https://entreprendre.service-public.fr/

² Source : https://www.legifrance.gouv.fr/dossierlegislatif/JORFDOLE000048110358

Pour aller plus sur la Facturation électronique

- Toutes les défintions des termes clés liés à la reforme : Le Lexique de la Facturation électronique

- Guide de la facturation électronique : les 14 points clés à connaître

- Conformité mondiale et facturation électronique : qu'est ce que Peppol et le modèle à 5 coins

- Quelle solution / logiciel choisir pour la facturation électronique

- Facture électronique : quels sont les différents formats de factures ?

- Piste d'audit fiable et la facture électronique : les clés d'un audit TVA réussi

- Facturation électronique : pourquoi attendre 2026 est une très mauvaise idée ?

- Liste des PDP Facture Électronique (Plateforme de Dématérialisation Partenaire)