Title

Cycle de vie de la facturation électronique : les différents statuts obligatoires

Malgré l'obligation croissante de la facturation électronique et l'exigence de transmettre les statuts des factures à l'administration fiscale ainsi qu'aux partenaires commerciaux, de nombreuses entreprises françaises peinent à maîtriser l'intégralité du cycle de vie de leurs factures.

Alors que 47% d'entre elles déclarent avoir entamé leur transition numérique, l'étude OpinionWay révèle une réalité plus complexe¹ : la prédominance de formats peu conformes et l'utilisation limitée de plateformes dédiées.

Comment garantir un suivi efficace du cycle de vie de la facture électronique ? Faciliter le pré-remplissage de la déclaration de TVA ? Répondre aux nouvelles exigences légales dans ce contexte ?

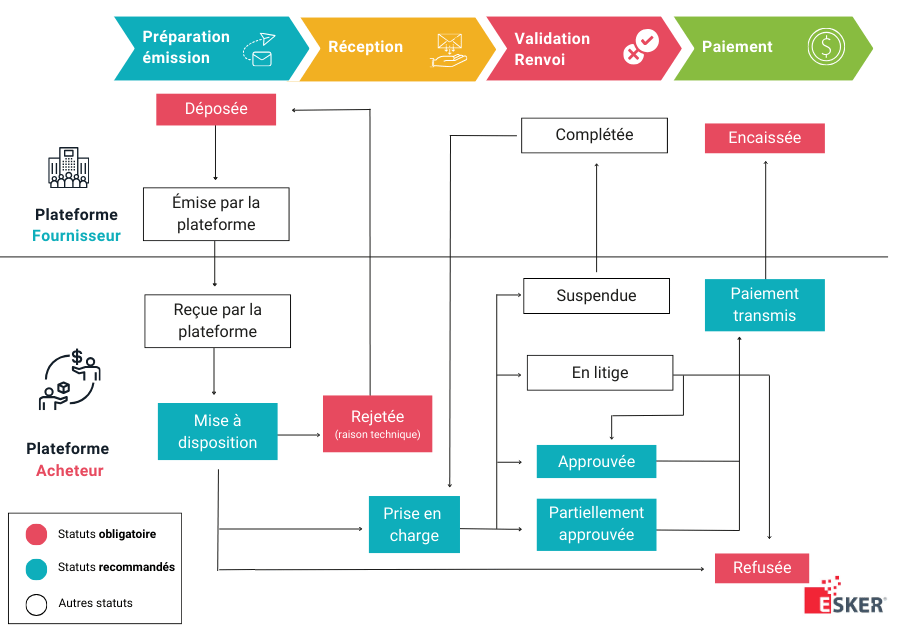

Comprendre le cycle de vie d'une facture électronique

Le cycle de vie d’une facture correspond à l’ensemble des étapes par lesquelles elle va passer, de sa création initiale jusqu’à son archivage final. Avec la réforme de la facture électronique, l'administration fiscale a fait le choix d’opter pour un schéma en Y : une facture électronique poursuit son cycle de vie au format électronique, depuis son émetteur initial à son destinataire final, en transitant par le Portail Public de Facturation (PPF).

Etape 1 : préparation et transmission de la facture

Pour transmettre des factures, les entreprises devront utiliser une solution de facturation électronique correspondant aux normes en vigueur. Trois options sont possibles :

- Saisir directement la facture sur le Portail public de Facturation (PPF),

- Avoir recours à une Plateforme de Dématérialisation Partenaire (PDP), officiellement immatriculée par l’Etat,

- Opter pour un Opérateur de Dématérialisation (OD).

Pour les deux dernières options, les données saisies seront automatiquement transmises au PPF. De plus, l’administration fiscale mettra à disposition un annuaire central qui aidera au bon routage des factures pour que l’acheteur les reçoive bien. L'annuaire regroupera les informations des plateformes utilisées par les entreprises afin que la transmission des factures soit fluide.

Une facture passera par plusieurs stades qui évolueront automatiquement sur la plateforme :

- Déposée (statut obligatoire)

- Emise par la plateforme (autre statut)

- Reçue par la plateforme (autre statut)

- Rejetée (statut obligatoire)

- Mise à disposition (statut recommandé)

- Refusée (statut obligatoire)

- Prise en charge par l’acheteur (statut recommandé)

- Approuvée partiellement (statut recommandé)

- Approuvée (statut recommandé)

- En litige (autre statut)

- Suspendue (autre statut)

- Complétée (autre statut)

- Paiement transmis (statut recommandé

- Encaissée (statut obligatoire)

Etape 2 : la réception de la facture

Lorsque la facture est reçue par la plateforme du destinataire, elle peut être rejetée pour raisons techniques. Dans ce cas, la raison du rejet doit être corrigée afin que le cycle de vie puisse redémarrer.

Si la facture est conforme, la plateforme indiquera alors le statut « mise à disposition », signifiant à l’acheteur qu’il peut accéder à la facture depuis le PPF (Portail Public de Facturation), depuis son OD (Opérateur de Dématérialisation) ou sa PDP (Plateforme de Dématérialisation Partenaire).

Etape 3 : validation ou renvoi de la facture

Lorsque l’acheteur reçoit la facture, il existe plusieurs alternatives :

- La facture peut être refusée pour des raisons métier,

- Elle peut être intégralement ou partiellement approuvée,

- Elle peut être source de désaccord entre les parties et donc suspendue le temps d’être complétée pour correspondre à l’accord validé initialement entre les deux parties (acheteur et fournisseur).

Etape 4 : statut final de la facture

Enfin, une fois la facture acceptée partiellement ou dans son intégralité, l’acheteur procède au règlement et le paiement est transmis au fournisseur. Lorsque qu’il a reçu le paiement, la plateforme affiche alors le statut « encaissée ».

L’importance de la transmission des statuts des factures

La facturation électronique imposera aux entreprises la transmission des statuts des factures - et donc l’état d’avancée de leur traitement - à leurs partenaires commerciaux et à l’administration fiscale.

Le but ? Favoriser le suivi du cycle de vie des factures électroniques pour l’émetteur, le récepteur et l’administration fiscale, et, à terme, faciliter le pré-remplissage de la déclaration de la TVA. Le législateur a prévu que certains statuts seront obligatoires et d’autres recommandés ou libres.

Les statuts obligatoires

- Déposée : le fournisseur a déposé sa facture ou son avoir sur le PPF ou sur sa plateforme de dématérialisation (OD ou PDP) ;

- Rejetée : une facture pourra être automatiquement rejetée pour raison technique par la plateforme de l’émetteur ou du destinataire en cas de non-conformité ;

- Refusée : par le destinataire de la facture pour des raisons métiers ;

- Encaissée : le fournisseur a réceptionné le paiement de la facture ou l'acheteur a reçu le paiement de l'avoir. Le statut « encaissée » comprend les données de paiement servant pour le pré-remplissage de la déclaration de la TVA. Ce statut n’est obligatoire que dans le cadre de la TVA sur les encaissements.

Les statuts recommandés

- Mise à disposition : la facture est mise à disposition de l'acheteur sur le PPF ou sur sa PDP ou son OD ;

- Prise en charge : la facture est prise en charge par l’acheteur ;

- Approuvée : la facture est intégralement traitée et approuvée par l'acheteur ;

- Approuvée partiellement : la facture est traitée et approuvée partiellement par l'acheteur (statut pouvant donner lieu à un avoir) ;

- Paiement transmis : le règlement (de la facture ou de l’avoir) a été effectué.

Les statuts libres

- Émise par la plateforme : facture prise en charge par la plateforme du fournisseur, puis émise à destination de l'acheteur ;

- Reçue par la plateforme : facture réceptionnée par le PPF, l’OD ou la PDP de l'acheteur mais pas encore mise à disposition de son client ;

- En litige : un différend est constaté sur la facture aboutissant soit à un refus ou à une approbation de l'acheteur ;

- Suspendue : suspension du traitement s’il manque une ou plusieurs pièces justificatives (bons de livraison, par exemple). Les données de la facture restent identiques.

- Complétée : le fournisseur a fourni les pièces justificatives relatives à une facture qui avait le statut « suspendue ». Dès lors, elle peut donc à nouveau être en statut « prise en charge ».

Les bénéfices d'une gestion optimisée des statuts des factures

La mise en place d’une gestion optimisée des statuts des factures présente des avantages indéniables pour les entreprises :

- Améliorer la visibilité et le contrôle sur le processus de facturation ;

- Réduire les erreurs et les litiges liés à la saisie des factures ;

- Accélérer les délais de paiement ;

- Faciliter la déclaration de TVA ;

- Renforcer la collaboration entre les partenaires commerciaux.

Maîtriser le cycle de vie d’une facture électronique via la transmission des statuts est essentiel pour une facturation électronique réussie et en conformité avec la réglementation à venir. Les entreprises ont intérêt à se préparer dès à présent au passage à la facturation électronique, en adoptant notamment une solution de gestion des factures entrantes et sortantes performante comme Esker.

Maitriser les statuts des factures avec esker

Esker, récemment immatriculée comme Plateforme de Dématérialisation Partenaire (PDP), propose une solution complète pour la gestion des statuts des factures, qu’il s’agisse de factures fournisseurs ou clients. Grâce à ses outils automatisés et intuitifs, ses solutions permettent de suivre en temps réel l’évolution des factures, de leur réception à leur validation finale.

Cette transparence et cette efficacité réduisent les délais de traitement et minimisent les erreurs, tout en assurant une conformité totale avec les réglementations en vigueur. En adoptant Esker, les entreprises peuvent ainsi optimiser leur gestion des factures, améliorer leurs relations fournisseurs et clients, et gagner en productivité.

¹Etude publié par Quadient, et réalisée par OpinionWay lors de la Journée de la Facturation électronique le 7 mars 2024 au palais Brongniart à Paris.

Pour aller plus loin sur la Facturation Electronique

- Toutes les défintions des termes clés liés à la reforme : Le Lexique de la Facturation électronique

- Guide de la facturation électronique : les 14 points clés à connaître

- Conformité mondiale et facturation électronique : qu'est ce que Peppol et le modèle à 5 coins

- Facturation électronique et archivage des factures : comment ça fonctionne, qu'est ce qui est obligatoire

- Quelle solution / logiciel choisir pour la facturation électronique

- Facture électronique : quels sont les différents formats de factures ?

- Piste d'audit fiable et la facture électronique : les clés d'un audit TVA réussi

- Facturation électronique : pourquoi attendre 2026 est une très mauvaise idée ?

- Liste des PDP Facture Électronique (Plateforme de Dématérialisation Partenaire)