Title

Archivage des factures électroniques : obligations légales, durée de conservation et bonnes pratiques

Archivage des factures électroniques : obligations légales, durée de conservation et bonnes pratiques

À partir de 2026, la facturation électronique deviendra obligatoire pour toutes les entreprises françaises. Cette réforme impose également des règles strictes en matière d'archivage des factures électroniques. Il est donc essentiel de comprendre les obligations légales, les durées de conservation et les bonnes pratiques pour assurer la conformité et la sécurité de vos documents.

Qu'est-ce que l'archivage des factures électroniques ?

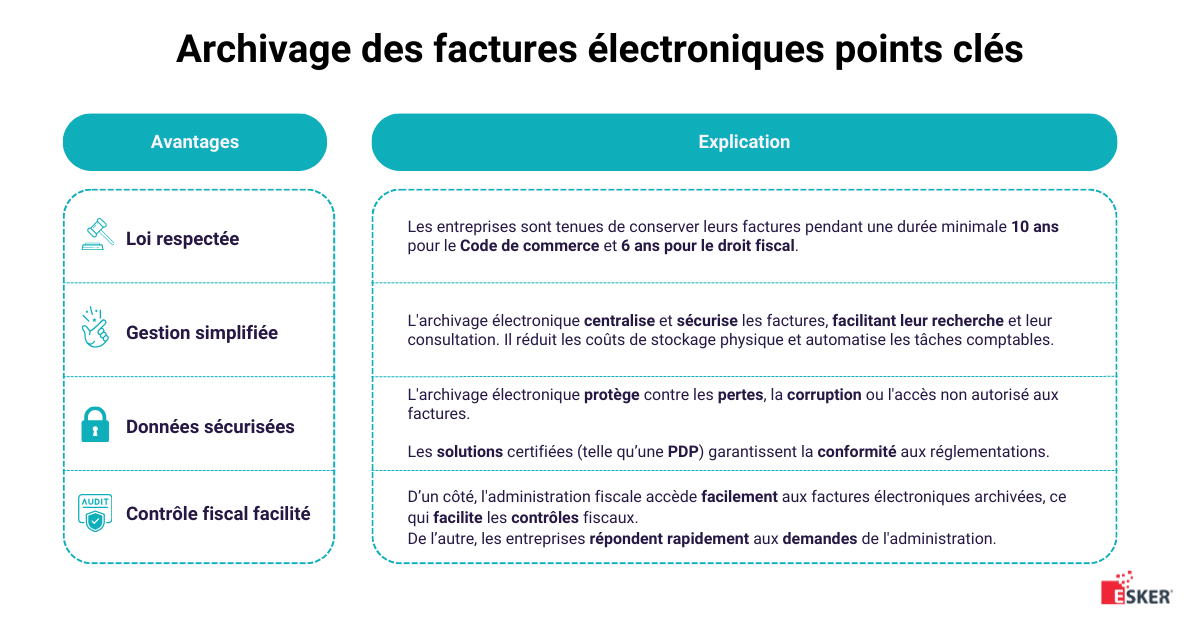

L’archivage des factures électroniques consiste à conserver ces documents dans un format numérique sécurisé, en respectant des exigences légales précises. Il ne s'agit pas simplement de sauvegarder un fichier, mais de garantir sa valeur légale dans le temps.

Pour être conforme, l’archivage doit assurer :

- L’authenticité de la facture (preuve de l’identité de l’émetteur),

- L’intégrité de son contenu (absence de modification après émission),

- La lisibilité du document (compréhensible pendant toute la durée de conservation).

Ces critères permettent à l’entreprise de produire les factures en cas de contrôle fiscal ou d’audit, tout en assurant leur accessibilité et leur sécurité pendant au moins 10 ans. L’archivage électronique passe généralement par l’utilisation d’un coffre-fort numérique ou d’un système d’archivage électronique (SAE) certifié.

PAF et archivage des factures électroniques

L’archivage joue aussi un rôle clé dans le cadre de la piste d’audit fiable. Cette dernière permet de garantir la validité des factures en prouvant leur authenticité, leur intégrité et leur lisibilité. Si l’entreprise ne recourt ni à l’EDI ni à la signature électronique, elle doit documenter ses processus et s’appuyer sur un archivage conforme pour rester en règle.

Quel est le lien entre la dématérialisation des factures et l’archivage des factures ?

L'obligation de dématérialisation des factures et l'archivage des factures sont deux obligations légales distinctes, mais complémentaires, qui s'appliquent aux entreprises françaises.

Indépendamment de la dématérialisation, toutes les entreprises ont l'obligation de conserver leurs factures pendant une durée légale définie par le gouvernement.

Quelles obligations légales pour l’archivage des factures électroniques en France, en Europe et à l’international ?

Obligation d’archivage : une constante mondiale

- Quasiment tous les pays imposent un archivage légal des factures électroniques.

- L’objectif : garantir leur intégrité, leur lisibilité et leur accessibilité pendant toute la durée de conservation.

- Le support peut être électronique ou, dans certains pays, encore papier (parallèlement ou en version miroir).

Ce qu’imposent les législations nationales

La plupart des pays imposent une durée minimale de conservation des factures électroniques, avec des exigences spécifiques sur le format, la sécurité et les modalités d’accès. Par exemple :

- En France, la durée d’archivage est de 10 ans, avec des exigences sur la traçabilité, la signature électronique qualifiée ou l’horodatage, et souvent un recours à un tiers d’archivage.

- En Allemagne, l’archivage doit garantir un accès rapide, dans un format non modifiable.

- En Italie, l’archivage est fortement encadré, avec des plateformes accréditées.

- En Espagne, il est accepté si un certificat qualifié est appliqué.

Durée de conservation par pays (exemples) :

| Pays | Durée d'archivage | Particularités |

|---|---|---|

| France | 10 ans | Archivage à valeur probante requis |

| Allemagne | 10 ans | Format lisible et non modifiable |

| Italie | 10 ans | Archivage via plateformes accréditées |

| Espagne | 5 à 6 ans | Certificat électronique requis |

| États-Unis | 3 à 7 ans | Durée variable selon les États fédérés |

| Brésil | 5 ans | Archivage imposé via système NFe |

| Singapour | 5 ans | Archivage numérique accepté |

En Europe : que dit PEPPOL sur l’archivage ?

PEPPOL (Pan-European Public Procurement Online) est un réseau d’échange sécurisé de documents électroniques, utilisé dans plusieurs pays européens. Il facilite l’envoi de factures normalisées (au format Peppol BIS Billing 3.0) via des points d’accès certifiés.

Mais attention :

- PEPPOL ne définit pas les règles d’archivage.

- Les obligations d’archivage restent du ressort de chaque pays.

- Échanger via PEPPOL ne dispense pas d’une conservation conforme des documents.

En clair, une facture envoyée via PEPPOL doit toujours être archivée selon les règles applicables dans le pays de l’émetteur ou du destinataire.

Comment garantir l'intégrité et la lisibilité des factures archivées ?

Pour assurer que les factures électroniques conservent leur valeur légale et soient prêtes à être présentées lors de contrôles, adoptez ces pratiques :

- Utilisez des solutions de stockage fiables qui garantissent la protection contre la perte, la corruption, ou l'accès non autorisé. Stockez vos documents dans des serveurs distants (Cloud) et des coffres-forts numériques pour une sécurité optimale.

- Conservez les factures dans leur format d'origine pour respecter les normes de conformité et faciliter leur récupération lors d'un audit.

- Assurez-vous de : maintenez les factures électroniques pour une durée minimale de 10 ans et préservez leur authenticité, intégrité et lisibilité.

- Conservez l’intégrité du document grâce à des respecter les réglementations en vigueurcodes de vérification et des horodatages qui garantissent que le contenu des factures n'a pas été modifié après leur émission.

- Veillez à la bonne lisibilité des factures en suivant des normes et bonnes pratiques pour la taille des polices, la disposition des éléments, et la cohérence des formats.

En intégrant ces éléments dans votre stratégie d'archivage, vous garantissez non seulement la conformité et la sécurité, mais aussi la facilité d'accès et de compréhension des factures pour toutes les parties concernées.

Pour aller plus loin : Facture électronique, quels sont les différents formats de factures ?

Archivage électronique vs sauvegarde : quelles différences ?

Il est crucial de distinguer l'archivage électronique de la simple sauvegarde :

- Sauvegarde : copie de sécurité des données, généralement effectuée pour prévenir la perte accidentelle.

- Archivage électronique : conservation à long terme des documents avec une valeur probante, répondant à des normes légales strictes.

Ainsi, une simple sauvegarde ne suffit pas à garantir la conformité légale des factures électroniques.

Bonnes pratiques pour un archivage électronique conforme

Pour assurer un archivage électronique conforme, il est recommandé de :

- Utiliser des solutions de stockage sécurisées, telles que des coffres-forts numériques ou des systèmes d'archivage électronique (SAE) certifiés.

- Conserver les factures dans leur format d'origine, sans modification, pour préserver leur intégrité.

- Mettre en place des mécanismes de contrôle d'accès pour protéger les documents contre toute altération ou accès non autorisé.

- Effectuer des sauvegardes régulières et tester les procédures de restauration pour garantir la disponibilité des documents en cas de besoin.

Usage en entreprise et conformité B2B

Pour les entreprises, l'archivage des factures électroniques est une composante essentielle de la gestion documentaire et de la conformité fiscale. Une bonne organisation de l'archivage permet non seulement de répondre aux exigences légales, mais aussi d'optimiser la gestion des documents, de faciliter les audits et de renforcer la sécurité des données.

Maîtrisez tous les points clés de la Facture électronique : lire l’article Guide de la facturation électronique en 14 points clés

Dans un contexte B2B, l'archivage électronique des factures est également un gage de professionnalisme et de transparence vis-à-vis des partenaires commerciaux. Il peut également faciliter les échanges avec les administrations fiscales et les organismes de contrôle.

Est-ce qu’Esker gère l’archivage des factures électronique ?

Oui. En tant que plateforme PDP Esker se doit de respecter les obligations et durées d’archivages.

Pour en savoir plus sur les solutions Esker, découvrez nos solutions pour la facture électronique ou celle sur notre plateforme PDP.

Sources de l'article :

¹ Source : https://entreprendre.service-public.fr/

² Source : https://www.legifrance.gouv.fr/dossierlegislatif/JORFDOLE000048110358

Pour en savoir plus sur la Facturation électronique

- Toutes les définitions des termes clés liés à la reforme : Le Lexique de la Facturation électronique

- Quelle solution / logiciel choisir pour la facturation électronique

- Facturation électronique : Pourquoi attendre 2026 est une très mauvaise idée ?

- Liste des PDP Facture Électronique (Plateforme de Dématérialisation Partenaire)

FAQ – L'archivage des factures électroniques

Quelle est la durée légale de conservation d’une facture électronique ?

Les factures électroniques doivent être conservées pendant 10 ans à compter de la clôture de l'exercice fiscal auquel elles se rapportent.

Archivage électronique : Quelles différences avec la simple sauvegarde ?

L'archivage électronique répond à des normes légales strictes garantissant l'intégrité, l'authenticité et la lisibilité des documents, contrairement à la simple sauvegarde qui vise uniquement à prévenir la perte de données.

Est-il obligatoire d’archiver les factures fournisseurs au format électronique ?

Oui, dans le cadre de la réforme de la facturation électronique, toutes les factures, y compris celles des fournisseurs, doivent être archivées électroniquement conformément aux exigences légales.

Quelles solutions d'archivage électronique recommandez-vous ?

Il est conseillé d'utiliser des solutions certifiées conformes aux normes légales, telles que des systèmes d'archivage électronique (SAE) ou des coffres-forts numériques.