Title

Directive CSRD : ce que les DAF doivent savoir en 2025 pour anticiper, structurer et piloter leur reporting de durabilité

Depuis janvier 2024, la CSRD (Corporate Sustainability Reporting Directive) a commencé à s’appliquer aux grandes entreprises européennes. Cette directive impose un reporting extra-financier rigoureux, structuré selon des normes européennes (ESRS), et audité par un tiers indépendant.

Pour les DAF d’ETI et de grands groupes, elle représente un véritable tournant : le pilotage de la performance extra-financière devient aussi stratégique que celui de la performance économique.

Et face aux dernières évolutions réglementaires (directive “Omnibus CSRD”, avril 2025), les enjeux de conformité, de traçabilité des données et de collaboration transverse s’intensifient.

Définition de la CSRD (Corporate Sustainability Reporting Directive)

La CSRD, pour Corporate Sustainability Reporting Directive ou directive européenne sur le reporting de durabilité, est un texte législatif adopté par le Parlement européen en novembre 2022. Publiée au Journal Officiel de l’Union européenne en décembre 2022, elle est entrée progressivement en application à partir du 1er janvier 2024.

Cette directive remplace la NFRD (Non-Financial Reporting Directive) et constitue une évolution majeure du cadre réglementaire européen en matière de reporting extra-financier. Son objectif : standardiser, fiabiliser et élargir la communication des informations liées aux performances environnementales, sociales et de gouvernance (ESG) des entreprises.

Concrètement, la directive CSRD impose aux entreprises concernées de publier des informations détaillées, normalisées et auditées sur :

- leurs impacts sur l’environnement et la société,

- les risques ESG auxquels elles sont exposées,

- les opportunités liées à la transition durable.

En instaurant des normes européennes communes (les ESRS, European Sustainability Reporting Standards), la CSRD vise à rendre les données ESG comparables, vérifiables et accessibles, notamment pour les investisseurs, les clients, les organismes publics et l’ensemble des parties prenantes.

Bon à savoir

La CSRD s’inscrit dans le cadre du Green Deal européen, aux côtés d'autres textes structurants comme la taxonomie verte, la SFDR (Sustainable Finance Disclosure Regulation) ou encore la directive sur le devoir de vigilance.

Pourquoi la CSRD a-t-elle été créée et quels sont les objectifs ?

La directive CSRD s’inscrit dans une dynamique plus large de transformation de l’économie européenne vers un modèle plus durable, transparent et responsable. Face à l’urgence climatique, aux attentes croissantes des parties prenantes et aux limites du cadre réglementaire précédent, l’Union européenne a souhaité renforcer l’encadrement du reporting extra-financier.

Voici les principales raisons à l’origine de la création de la CSRD :

- Atteindre les objectifs du Green Deal européen

L’Union européenne s’est engagée à atteindre la neutralité carbone d’ici 2050 et à réduire de 55 % ses émissions de gaz à effet de serre d’ici 2030. Pour cela, elle a besoin d’outils de suivi fiables et comparables sur les efforts réels des entreprises. - Harmoniser les pratiques de reporting ESG

Sous la précédente directive NFRD, les entreprises avaient une large latitude dans la façon de produire leurs rapports, ce qui aboutissait à une grande hétérogénéité des données publiées. La CSRD introduit un cadre normatif structuré (les ESRS) pour standardiser les pratiques. - Renforcer la transparence vis-à-vis des parties prenantes

Les investisseurs, clients, collaborateurs et citoyens demandent aujourd’hui à connaître les engagements concrets des entreprises en matière de durabilité. La CSRD vise à rétablir la confiance par la publication de données claires, traçables et auditées. - Lutter contre le greenwashing

En imposant un langage commun et une méthodologie structurée, la directive limite les risques de déclarations marketing non vérifiables. Elle rend obligatoire la démonstration d’un impact réel et mesurable. - Intégrer les risques ESG dans la stratégie d’entreprise

Enfin, la CSRD encourage les entreprises à ne plus considérer le développement durable comme un “à-côté” mais comme un levier stratégique intégré, en identifiant les risques (réglementaires, climatiques, sociaux) pouvant affecter leur performance à long terme.

De la NFRD / DPEF à la CSRD : Quelles différences ?

5 différences majeures distinguent pourtant la CSRD de la NFRD :

- Son périmètre d'application – appliquée progressivement, elle concernera à terme plus de 50 000 entreprises en Europe, contre 11 000 pour la NFRD ;

- Son standard de déclaration européen détaillé ;

- Une analyse plus exhaustive de l'impact non-financier de l'entreprise ;

- Une analyse des risques créés par l'entreprise, en plus de celle des risques courus ;

- Un audit par un organisme indépendant, plutôt qu'en interne.

Qui est concerné par la CSRD et pourquoi cela change la donne pour les entreprises

La directive CSRD s’applique progressivement à différentes catégories d’entreprises en Europe, selon leur taille, leur statut juridique (coté ou non), et leur implantation (européenne ou non). Son périmètre est bien plus large que celui de la précédente directive NFRD, passant de 11 000 à plus de 50 000 entreprises concernées dans l’Union européenne.

Sont notamment visées :

- Les grandes entreprises européennes, qu’elles soient cotées ou non

- Les PME cotées sur un marché réglementé

- Les filiales et succursales de groupes non-européens réalisant une part significative de leur activité dans l’UE

Cette montée en charge du cadre réglementaire implique bien plus qu’un simple exercice de conformité. Elle marque une transformation profonde de la manière dont les entreprises structurent leur stratégie, communiquent leur performance et alignent leurs décisions avec des objectifs de durabilité.

Pour les organisations concernées, la directive CSRD représente une double opportunité :

- Structurer un pilotage fiable et continu de leur performance extra-financière

- Renforcer leur légitimité et leur transparence auprès des investisseurs, clients, partenaires et parties prenantes

Dans ce nouveau cadre, les DAF occupent un rôle central. Ils deviennent les garants de la qualité des données ESG, de leur auditabilité, et du lien entre objectifs financiers et non financiers. Les enjeux de traçabilité, de matérialité, de risques climatiques ou encore de données fournisseurs dépassent désormais les seules fonctions RSE et nécessitent une gouvernance transverse pilotée.

Enfin, face aux retours terrain, la Commission européenne a validé en 2024 un projet de directive complémentaire – l’Omnibus CSRD – pour adapter le calendrier et simplifier certaines exigences. Ces évolutions visent à accompagner plus efficacement les entreprises dans cette transition vers un reporting extra-financier structuré, comparable et audité.

Loi Omnibus et directive CSRD : quel lien ?

Alors que les entreprises amorcent leur mise en conformité avec la directive CSRD, une nouvelle évolution réglementaire vient renforcer les exigences : la loi Omnibus CSRD, aussi appelée directive Omnibus CSRD.

Cette législation complémentaire vise à faciliter la transposition et la mise en œuvre concrète des obligations de reporting extra-financier en Europe. Bien qu’elle n’ait pas vocation à modifier le fond de la CSRD, l’Omnibus CSRD vient en préciser certains aspects opérationnels et introduire des ajustements juridiques nécessaires à l’harmonisation des pratiques entre les États membres.

Cette loi constitue donc une étape charnière dans l’écosystème réglementaire ESG européen. Un article spécifique reviendra très prochainement en détail sur la portée et les implications de cette nouvelle directive.

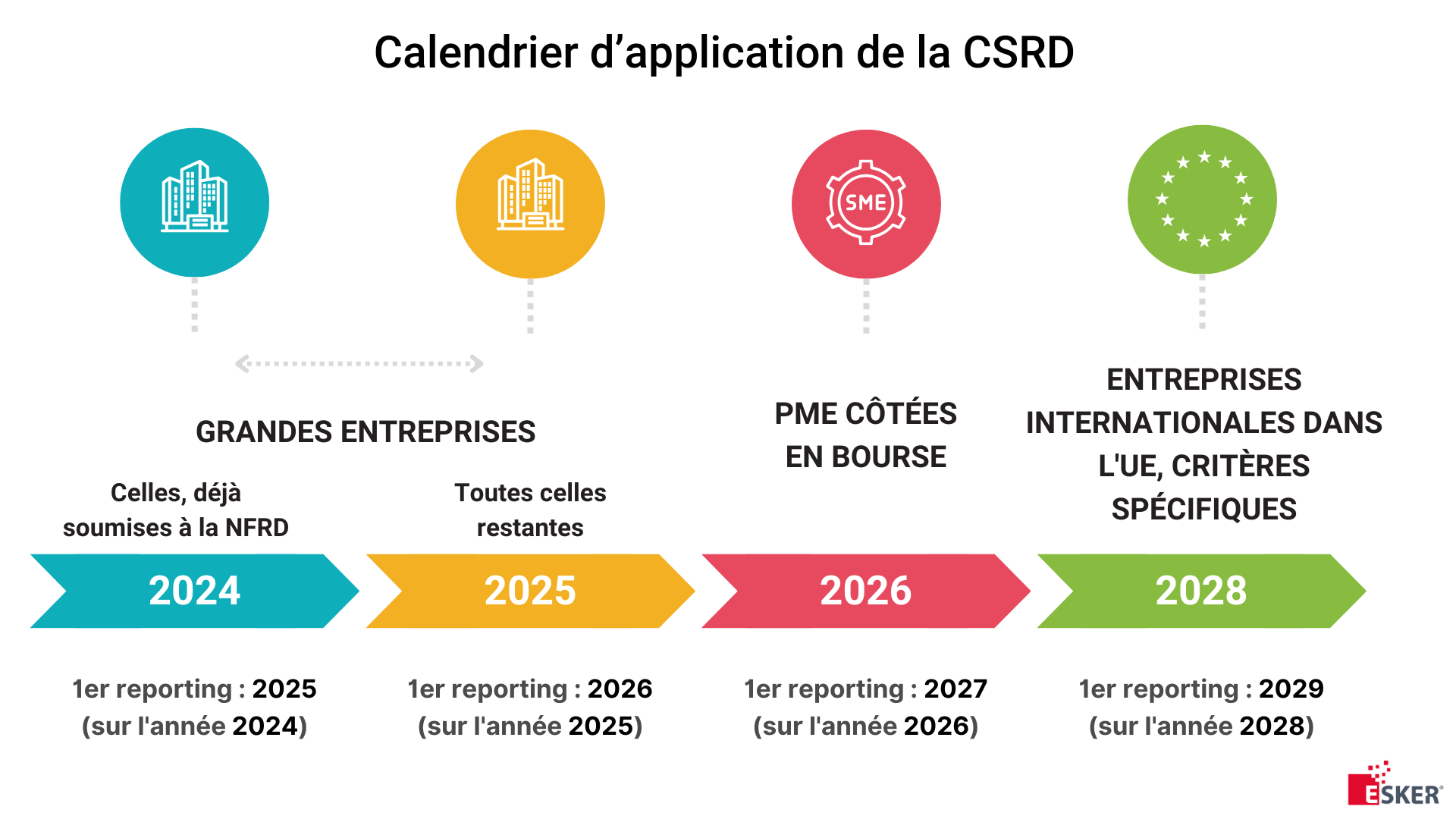

Calendrier CSRD : récapitulatif des échéances par typologie d’entreprise

La mise en œuvre de la directive CSRD s'effectue par étapes, en fonction du profil et de la taille des entreprises concernées. Si le calendrier initial prévoyait une entrée en vigueur progressive dès 2024, plusieurs modifications ont été proposées ou validées par la Commission et le Conseil de l’UE pour accorder plus de temps aux entreprises. Ces ajustements permettent de mieux intégrer les exigences de la directive tout en tenant compte des contraintes opérationnelles.

Voici un tableau récapitulatif des dates-clés actualisées :

| Date d'entrée en vigueur | Année du premier reporting | Entreprises concernées | Critères | Statut |

|---|---|---|---|---|

| 1er janvier 2024 | 2025 | Grandes entreprises déjà soumises à la NFRD | ≥ 500 salariés, CA ≥ 40M€, bilan ≥ 20M€ | Confirmé |

| 1er janvier 2026 (proposé) | 2027 | Grandes entreprises non encore couverte par la NFRD | ≥ 250 salariés, CA ≥ 40M€, bilan ≥ 20M€ | Report proposé |

1er janvier 2028 (proposé) | 2029 | PME (hors micro-entreprises) | ≥ 10 salariés, CA ≥ 700 000€, bilan ≥ 350 000€ | Report proposé |

1er janvier 2030 (proposé) | 2031 | Entreprises non-européennes ayant une activité significative dans l'UE | ≥ 500 salariés, CA ≥ 150M€ DANS L'UE + filiale ou succursale réalisant CA ≥ 40M€ | Report en cours d'adoption |

Ce qu’il faut retenir :

- Le report au 1er janvier 2026 pour les grandes entreprises non couvertes par la NFRD vise à leur laisser plus de temps pour se préparer, notamment à la complexité des normes ESRS.

- Les PME cotées, initialement concernées dès 2026, verraient leur première obligation de reporting décalée à 2028.

- Pour les entreprises non-européennes, un accord politique acté en février 2024 entre le Conseil et le Parlement prévoit un report à 2030 de leur entrée dans le périmètre CSRD.

Replay Webinar RSE & CSRD : le rôle stratégique des DAF

Webinar à revoir – Coanimé par Esker, Forvis Mazars, la DFCG et le Groupe Naos, ce replay décrypte les impacts concrets de la CSRD et le rôle central des DAF dans un contexte réglementaire en pleine évolution. Au programme :

- CSRD & loi Omnibus : Ce qui change

- Rôle stratégique des DAF

- Digitalisation & fiabilisation des données ESG

- Retour d’expérience du Groupe Naos

Les normes ESRS : quels indicateurs pour le reporting CSRD ?

Dans le cadre de la directive CSRD (Corporate Sustainability Reporting Directive), les entreprises doivent structurer leur reporting de durabilité selon les normes ESRS (European Sustainability Reporting Standards). Ces standards, adoptés par la Commission européenne en juillet 2023, définissent précisément les indicateurs extra-financiers à intégrer dans le rapport CSRD.

L’objectif est de garantir un cadre harmonisé et comparable au sein de l’Union européenne, en rendant les données ESG à la fois lisibles, fiables et auditables pour les investisseurs, les autorités de contrôle et les autres parties prenantes.

Les indicateurs CSRD sont organisés autour de trois grands volets : Environnement (E), Social (S) et Gouvernance (G).

E pour le volet environnemental

- Le changement climatique

- La pollution

- Les ressources aquatiques et marines

- La biodiversité et les écosystèmes

- L’utilisation des ressources et l’économie circulaire

S pour le volet social

- Les effectifs de l’entreprise

- Les collaborateurs de la chaîne de valeur

- Les consommateurs et les utilisateurs finaux

G pour le volet gouvernance

- La conduite éthique des affaires

- La culture d’entreprise, les contrôles internes et la surveillance

Ces indicateurs ESRS CSRD garantissent l’harmonisation des pratiques de CSRD reporting au sein de l’Union européenne, tout en assurant une meilleure transparence des enjeux ESG pour les investisseurs, les régulateurs et les parties prenantes.

Quelles sanctions encourues en cas de non-respect de la CSRD ?

Chaque État membre établit ses propres sanctions en cas de non-conformité à la CSRD. En France, les sanctions financières varient selon deux scénarios ¹ :

- Absence de certification des informations en matière de durabilité : le dirigeant de l'entreprise risque une amende de 30 000 euros et jusqu'à deux ans d'emprisonnement.

- Entrave à la certification des informations en matière de durabilité : le dirigeant de l'entreprise risque une amende de 75 000 euros et jusqu'à cinq ans d'emprisonnement.

En plus de ces sanctions, d'autres mesures peuvent être prises :

- Sanction d'image : publication publique du nom de l'entreprise et de la nature de l'infraction.

- Sanction réglementaire : ordonnance de cessation d'activité liée à l'infraction.

- Sanction financière : amende adaptée à la situation financière de l'entreprise et aux bénéfices générés par l'infraction.

Enfin, outre les conséquences juridiques et financières, d'autres risques subsistent :

- Impact sur la réputation : la non-conformité peut gravement nuire à l'image de l'entreprise.

- Conséquences étendues : cela peut entraîner une perte de confiance des investisseurs, des restrictions sur les marchés et des difficultés de partenariat.

Qu’est-ce que la double matérialité dans le cadre de la CSRD ?

Rappel : qu’est-ce que la matérialité simple ?

À l'origine, une information comptable est considérée comme matérielle lorsqu’elle atteint un seuil dit « de signification » au-delà duquel elle a un impact direct sur les décisions économiques de l’entreprise. L’expression est aujourd’hui reprise dans le cadre de la politique RSE et ESG des organisations, permettant d’évaluer et hiérarchiser l’importance des différents enjeux RSE de l’entreprise.

Double matérialité et CSRD

Tout comme la matérialité simple, la double matérialité ou « double importance relative » a pour objectif d’évaluer les informations significatives pouvant venir influencer les décisions financières relatives à l’entreprise. On y retrouve le concept de matérialité simple (« Outside-in ») auquel vient s’ajouter la notion complémentaire de matérialité d’impact (« Inside-Out ») qui va se concentrer sur l’influence de l’entreprise et de ses activités sur l’environnement et la société. Il s’agit là d’un outil central de la CSRD afin d’identifier les enjeux devant, par nature, être intégrés dans le rapport de durabilité en raison de leur importance stratégique.

Exemple concret d'une entreprise dans l’agroalimentaire

- Matérialité financière (“outside in”) --> Les récoltes sont moins bonnes pour l’entreprise à cause du dérèglement climatique, donc elle rencontre des difficultés pour s’approvisionner et les prix sont plus élevés.

- Matérialité d’impact (“inside out”) --> L’entreprise à un bilan carbone plus ou moins bon : elle peut polluer par son activité de production, elle peut aussi mettre en place des stratégies de décarbonation.

CSRD et Finance Durable : le nouveau défis pour les DAF en 2025

Dans cette vidéo captivante, découvrez comment la CSRD (Corporate Sustainability Reporting Directive) transforme les attentes vis-à-vis des Directeurs Administratifs et Financiers (DAF). De l'intégration de l'intelligence artificielle à l'importance des rapports extra-financiers, cette présentation vous dévoile les leviers stratégiques pour faire de la finance durable un atout compétitif. Une vision incontournable pour comprendre les enjeux de demain.

Entreprises concernées par la CSRD : quelle est la marche à suivre ?

Se mettre en conformité avec la directive CSRD ne se résume pas à produire un rapport. C’est un véritable projet d’entreprise, impliquant la finance, la RSE, les achats, la DSI, le juridique… Pour les entreprises qui n’étaient pas couvertes par la NFRD, le passage à la CSRD représente un changement de culture, en particulier sur la gouvernance des données ESG.

Voici les 5 étapes clés pour anticiper efficacement la mise en œuvre du reporting de durabilité.

1. Identifier les entités concernées dans le groupe

Commencez par cartographier les entités juridiques soumises à la CSRD, en vérifiant les seuils (effectifs, CA, bilan) et les cas d’exemption (consolidation groupe, statut de filiale, présence hors UE).

2. Réaliser une analyse de double matérialité

C’est le point de départ de tout rapport CSRD : déterminer quels enjeux ESG sont matériels, à la fois pour l’entreprise (impact sur la performance financière) et pour ses parties prenantes (impact sociétal/environnemental). Cette démarche implique :

- Une consultation interne (comex, métiers) et externe (parties prenantes clés)

- Une hiérarchisation des enjeux

- Une formalisation dans une matrice de double matérialité

3. Réaliser un état des lieux et une analyse des écarts

Sur la base de l’analyse de matérialité, comparez votre situation actuelle aux exigences des normes ESRS :

- Quels indicateurs avez-vous déjà ?

- Quels manquent ? Quelle est leur qualité ?

- Quels processus faut-il renforcer ?

Cette étape permet de définir une feuille de route CSRD réaliste et priorisée.

4. Organiser la collecte, la fiabilisation et la traçabilité des données ESG

Les entreprises doivent être en mesure de collecter plusieurs centaines de données, souvent dispersées (RSE, achats, production, RH, finance…). Il est crucial d’identifier les sources, d’automatiser les flux et de sécuriser la qualité de l’information.

5. Préparer la vérification par un tiers indépendant

Le rapport de durabilité devra être audité, d’abord avec une assurance limitée, puis raisonnable à terme. Cela implique :

- Une documentation rigoureuse

- Des contrôles internes solides

- Un dialogue avec le commissaire aux comptes ou l’OTI (Organisme tiers indépendant)

De nombreuses entreprises choisissent de réaliser un reporting “à blanc” dès 2025, même sans obligation immédiate, pour tester leurs processus, détecter les écarts et éviter la précipitation.

Replay Webinar CSRD | De la finance à la performance ESG : comment la CSRD transforme la priorité des DAF ?

Dans ce Webinar en partenariat avec la DFCG, EY Consulting et Altares, découvrez tout ce que vous devez savoir sur la CSRD lors de notre webinar organisé par les experts d'Esker ! Au programme :

- Vue d'ensemble de la CSRD

- Conseils pratiques, alignement des opérations CSRD

- Exploration d'éditeurs fournisseurs de données

- Réponses concrètes aux défis de la CSRD

Comment Esker peut vous aider à consolider ces données ?

Si la directive CSRD impose un cadre complet pour le reporting de durabilité, elle soulève un défi majeur : structurer, fiabiliser et tracer les données ESG tout au long de la chaîne fournisseurs. C’est sur ce terrain qu’Esker intervient.

Grâce à sa suite Source-to-Pay, Esker aide les directions financières et achats à :

- Fiabiliser les données fournisseurs dès leur intégration (formulaires d’enregistrement, scoring ESG, questionnaires de préqualification)

- Automatiser la collecte et la consolidation des données environnementales (ex. consommation énergétique issue des factures, empreinte carbone)

- Piloter des tableaux de bord ESG dynamiques, en lien avec les objectifs Scope 1, 2 et 3

- Renforcer la transparence et la traçabilité de la supply chain pour limiter les risques ESG (droits humains, sourcing, diversité, etc.)

La plateforme permet aussi :

- Le sourcing responsable via des critères durables intégrés aux appels d’offres

- La mise en place d’achats responsables (catalogues Punch-Out avec affichage de l’empreinte carbone des produits)

- Le suivi de la performance ESG fournisseurs en temps réel, avec alertes en cas de détérioration

Esker n’est pas une solution de reporting CSRD au sens strict, mais un levier opérationnel pour assurer la qualité, la traçabilité et l’exploitation des données requises dans un rapport extra-financier structuré.

Contactez les spécialistes d'Esker pour en savoir plus

¹ Source : https://portail-rse.beta.gouv.fr/reglementations/rapport-durabilite-csrd