Facturation électronique 2024 :

Quelles sont les données obligatoires pour être en conformité fiscalement ?

Focus sur les éléments d’explication apportés par Laurent Chetcuti, avocat associé au sein de KPMG, face aux questions de Jean-François Dugua, Alliance Manager chez Esker, lors d’un live webinar réalisé aux côtés de KPMG qui portait sur le sujet phare du moment : La facturation électronique qui sera obligatoire dès 2024 pour les flux B2B !

Laurent Chetcuti est spécialisé en TVA, fiscalité dans les systèmes d'information et e-invoicing pour accompagner les clients au plus près de cette réforme.

Jean-François : “ En introduction, Laurent est-ce que tu peux nous rappeler les grands objectifs de cette réforme ?”

Laurent : “ Cette réforme poursuit plusieurs objectifs, puisqu’elle a été initiée par l’administration fiscale à la faveur de la loi de finances 2020. Elle poursuit tout d’abord un objectif tant pour l’administration fiscale qui est de renforcer la lutte contre la fraude à la TVA, première recette de l’Etat français, premier impôt fraudé aussi. En effet, cette réforme sera un outil de contrôle fiscal. Le deuxième objectif poursuivi par cette réforme, est d’accompagner les entreprises dans la digitalisation du département finance étant entendu que l’optimisation de la gestion d’une facture papier est effectivement un gain de temps et d’argent. On a usuellement tendance à dire que le coût de traitement d’une facture papier est de 10 euros alors que la gestion d’une facture électronique est de 1 euro, ces chiffres sont sujets à plus de précisions bien sûr.

Cela va également améliorer la qualité des processus internes car la dématérialisation permet d’outiller le département finance, et enfin quand la réforme sera arrivée à maturité, les entreprises auront une déclaration préremplie. On le voit également à titre personnel, cela est un gain par rapport à l’époque où il fallait rechercher des pièces et s’intéresser à savoir comment on allait pouvoir déclarer.“ean-François : “ Est-ce que tu peux nous préciser le périmètre de cette réforme ? ”

Laurent: “Il est très structurant de se donner 4 grandes idées en tête :

- La généralisation de la facture électronique, c’est-à-dire que demain les opérations domestiques réalisées entre entreprises établies en France devront donner lieu à l'émission d'une facture électronique.

- Concernant les autres flux, elles devront faire l'objet d'une communication auprès de l'administration fiscale via l'e-reporting. E-invoicing et E-reporting sont les 2 grands piliers de cette réforme.

- L’éruption d’un nouvel acteur, puisque c’est vrai que traditionnellement la relation de facturation est une relation binaire entre A et B . Elle deviendra alors une relation triangulaire avec la nécessité de passer par une plateforme qui va réceptionner et aussi être la source pour le client de l’émission de la récupération de l’information. Tout va devoir passer par une plateforme. Soit la plateforme d’Etat, soit par une PDP.

- La plupart des entreprises répondent : “Je fais de la facturation électronique depuis des années, je fais du PDF”, et bien avec la réforme le PDF sera amené à mourir. Nous allons passer par des messages structurés et une facture électronique sera effectivement un message structuré avec trois formats qui sont attendus, format UBL, CII ou Factur-X qui vont permettre de donner la pleine puissance de cette réforme. Nous pourrons assurer d’une part l’interopérabilité et d’autre part la possibilité de pouvoir gérer ces informations au sein de l’ERP.

Jean-François : “Peux-tu nous rappeler rapidement le calendrier des grandes dates à venir sur ce chantier Laurent ?”

Laurent : “ Alors cette réforme est annoncée depuis longtemps, mais elle avance très vite avec beaucoup de changements à faire et 2024 c’est bientôt !

1er Juillet 2024 , c’est le coup de sifflet de cette réforme, toutes les entreprises quelque soit leur taille seront dans l’obligation d’accepter les factures au format électronique.

Côté réception : concrètement, cela veut dire : aller récupérer ses factures auprès de la plateforme d’Etat.

Côté émission , les entreprises vont devoir, par vague, se mettre en conformité:

- 1er juillet 2024: les très grandes entreprises,

- 1er janvier 2025: les ETI

- 1er Janvier 2026: les TPE/PME qui constituent une grande partie du tissu industriel français. Ce qui veut dire qu’à compter du 1er janvier 2026, il n’y aura plus que des factures électroniques sur les opérations domestiques, c’est la fin de la facture papier.

Ces dates sont les dates limites, les entreprises doivent donc anticiper la réforme, puisqu’à compter du 1er juillet 2024 aucun opérateur ne pourra refuser une facture sur la plateforme. Ce n’est pas un calendrier de lancement mais plutôt de fin d’une pratique. Et enfin le e-reporting suit le même calendrier que l’émission du e-invoicing.

Dernier point, les chiffres sont pris au niveau de la taille de la structure juridique et pas au niveau du groupe. Pour les grandes entreprises, qui ont plein de petites structures, elle devront aller au niveau du détail des entreprises statutaires et pas au niveau du groupe.“

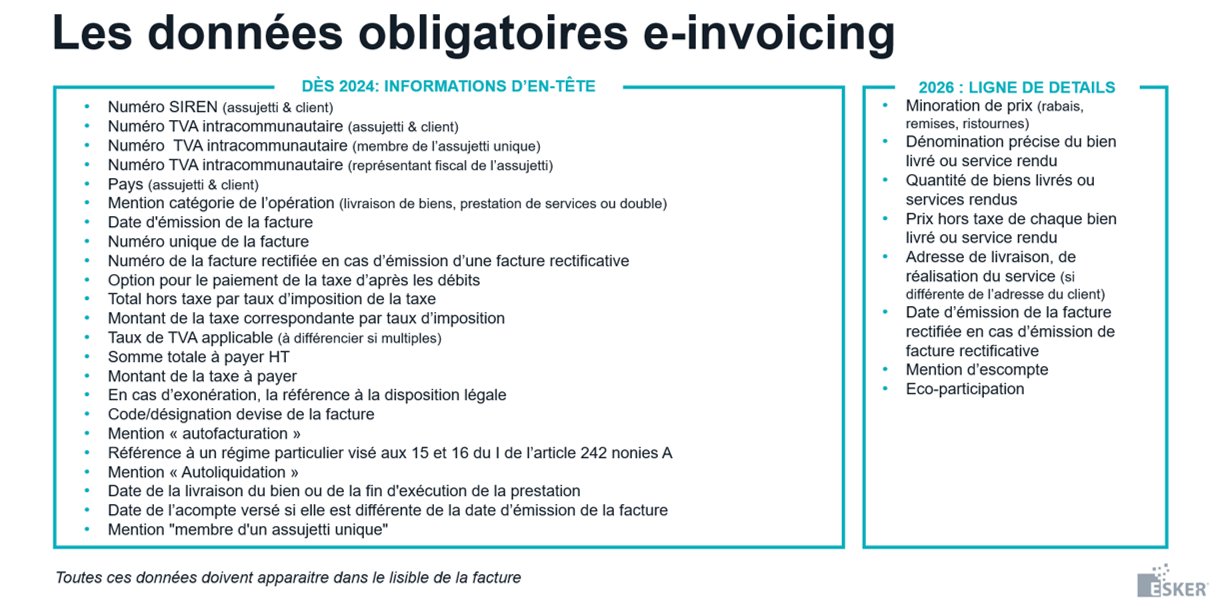

Jean-François : “Que devront intégrer les entreprises pour être en conformité dans leurs factures ? Quelles seront les données obligatoires attendues par l’administration ? ”

Laurent : “ Déjà la première question qu’il va falloir se poser, c’est de savoir si toutes les données sont déjà disponibles puisque effectivement la facturation fait l’objet d’un corpus d’informations à communiquer depuis plusieurs années”

On constate régulièrement que les données de base ne sont pas suffisantes pour pouvoir remplir une facture de manière native dans le système d’information. Il va falloir s’interroger pour savoir si on dispose de toutes les informations requises.

Les nouvelles données qui devront être incluses c’est le numéro SIREN qui devient un des points cardinaux de la réforme. Il faudra également que la facture indique l’option pour les débits. On avait par le passé, l’idée que c’était obligatoire alors que cela ne l’était pas en réalité. Avec la réforme, il y aura un e-reporting des paiements de services pour lesquels il n’y aura pas d’options pour les débits, il faudra donc indiquer cette mention sur la facture pour que l’administration sache ce qui doit être déclaré dans le formulaire de déclaration TVA CA3.

Il faudra également spécifier la nature de livraison de biens et/ou de services, ce qui engendre un travail de fourmi afin que votre entreprise ait la capacité de faire cette distinction. Cela permettra de préremplir la facture et d’aider l’administration à remplir la déclaration TVA CA3.

On voit donc qu’il y a deux grands temps : 2024 - 2026 où d’autres informations seront donc devenues obligatoires. L’idée derrière tout cela, au-delà de savoir si on pourra le faire, c’est de donner de plus en plus d’informations à l’administration qui va pouvoir aller à la maille la plus fine de la déclaration.“

Jean-François : “Justement, en cas de contrôle fiscal, quelles seront les limites de responsabilités d’une PDP sur la gestion de ces données ? ”

Laurent : “Cette question est riche puisqu’elle vient nous interroger sur qui fait quoi. Les entreprises d’aujourd’hui sont sous la pression de savoir quel opérateur elles doivent choisir pour les aider. Les opérateurs vont beaucoup les accompagner pour pouvoir définir les données, le format, la cardinalité des données... Tous ces éléments vont sans doute donner l’impression que le contribuable se décharge de cette responsabilité auprès de la plateforme qui en l’état actuel ne sera responsable qu’en cas de défaut de transmission sur la plateforme d’Etat. Ce sont les entreprises qui demeurent responsables de la qualité de leurs données et ce n’est pas aux plateformes de vérifier cela.

Par exemple, si vous avez un paramétrage TVA qui fait qu’un taux de TVA sur un produit n’est pas conforme, ce n’est pas la PDP qui va faire un audit de TVA de vos données, elle va juste s’assurer que le format est correct et que vous avez assez de données pour remplir et passer les fourches caudines du rejet technique de l’émission de votre facture mais elle ne va pas s’interroger sur le fond. A l’instar du mythe de la caverne, il ne faut pas confondre l’ombre et l’objet, c’est vous qui serez toujours responsables de vos données vis à vis de l’administration fiscale.“

Jean-François : “ Laurent, d’un point de vue fiscal, dois-je m’attendre à des modifications sur ma déclaration TVA à venir ? Quels seront les impacts de cette réforme ? ”

Laurent : “J’ai envie de dire un chiffre c’est 1984 de Georges Orwell, un roman qui évoque quelqu’un qui regarde tout ce qu’on fait en temps réel. Demain l’administration fiscale va avoir la capacité de voir toutes les données, les vôtres , celles de vos partenaires, celles de vos fournisseurs. De plus, il ne faut pas sous-estimer que l’administration fiscale a déjà beaucoup d’informations, elle va donc préremplir votre CA3. C’est une réforme très importante du contrôle fiscal de la TVA car on sait que demain l’administration fiscale va être plus forte dans le contrôle de la TVA et dans la vérification que ce que vous faites est correct. Cela nécessite que vous devez travailler au plus près de l’amélioration de vos règles TVA et de vos données car lorsque votre déclaration sera préremplie, c’est vous qui devrez avertir que ce n’est pas le bon chiffre. Ce seront vos données que vous allez vous-même venir contredire et challenger. On va voir que c’est une situation compliquée. Au Royaume-Uni il y a une initiative similaire : quand on a mal déclaré et que c’est l’administration qui nous interroge, et qu’on est pas capable de répondre...on voit que les entreprises sont en difficulté.

On en retire une grande leçon, qu’il y a deux grandes catégories, quand on a fait le tour au sein de KPMG des pays qui avaient fait des législations similaires. On s’est aperçu d’une chose très importante, c’est que les entreprises qui n’auront pas anticiper la réforme en travaillant sur deux fondations : qualité des données et vérification du bon paramétrage de la TVA, ont subi la réforme. Il faut vous imaginer que c’est comme un train qui part, et donc vous débitez de la donnée en temps réel, il faut courir après quand l’administration vous la redirige pour dire c’est correct ou incorrect.

Donc ça c’est très impactant, et il ne faut pas le sous-estimer, la Direction Finance va devoir s’interroger sur leur processus déclaratif car l’administration fiscale aura la déclaration en temps réel.“

Jean-François : “ Une dernière question, quel rôle peut jouer KPMG dans la mise en place de cette réforme ?”

Laurent :“ D’un point de vue du fiscaliste, nous avons évoqué le changement de relations avec l’administration, avec un changement de mode de contrôle. On va aller à la maille la plus fine de la transaction, de la note de frais à la vente de vos produits principaux. Par rapport à cela il va falloir mener un audit approfondi de revue de vos données, et des règles de TVA que vous avez mis en place. A défaut, vous n’aurez pas une fondation assez solide, pour pouvoir vous lancer et bénéficier pleinement des effets positifs de cette réforme qui doivent in fine soulager les opérateurs d’un impôt dont ils ne sont que collecteur pour le compte de l’Etat. Par conséquent, c’est réduire les risques de double déduction et c’est aussi s’assurer que la déclaration TVA ne prennent pas autant de temps aux organisations une fois qu’on se sera doté d’outils de contrôle et de validation des règles de la TVA.”

Jean-Francois : “ En conclusion, quelle est la to-do list pour aborder cette réforme au mieux ?”

Laurent : “ Je vais évoquer trois points essentiels :

- Cartographier les flux impactés, en faisant l’état des lieux pour savoir d’où on part pour savoir où l’on va. C’est très utile car on redécouvre des flux ou des modalités de facturation.

- Faire le paramétrage de la TVA, cela fait 3 ans qu’il y a beaucoup de réforme sur ce régime car c’est un impôt très vivant. C’est donc un bon investissement à faire pour s’assurer que tout fonctionne. Nativement les systèmes d’informations appliquent la TVA pour les clients français et ne l’appliquent pas pour les clients étrangers...c’est un peu plus compliqué que cela.

- Analyser les données de base, dont la qualité, la robustesse et la gouvernance sont au cœur de cette réforme. Il faut avoir une réelle culture de gestion de la donnée pour garder l’essentiel, se débarrasser du superflu et tirer le meilleur de cette réforme.“

Nos partenaires

- Coming Soon